在抗菌药物市场上,大环内酯类抗生素虽没有头孢菌素类和青霉素类等β-内酰胺类抗生素那样占居主导地位,但在其他“非主流”抗菌药物中,大环内酯类仍然表现突出,有其独特的风光,在抗菌药物市场上占均较大的市场份额。尤其是辉瑞公司(Pfizer)的希美舒(Zithromax,阿奇霉素,azithromycin)和雅培公司(Abbott Laboratories)的Biaxin/Klacid(克拉霉素,clarithromycin),是畅销全球的抗生素。

一、大环内酯类抗生素简介

据统计,自1952年第一个大环内酯类抗生素红霉素问世以来,全球各国使用的该类药物已经超过50种,我国临床应用的约有16种。

本类抗生素作用于敏感细菌的50S核糖体亚单位,通过阻断转肽作用和(或)mRNA转位而抑制细菌的蛋白质合成。临床上细菌对大环内酯类产生耐药的原因是50S核糖体RNA的一个腺嘌呤残基转录后甲基化,导致细菌对大环内酯耐药。由于本类抗生素的化学结构有一定的近似性,故交叉耐药关系较为密切。

本类药物一般只抑菌,不杀菌,但对于β-内酰胺类抗生素无法控制的支原体、衣原体和弯曲菌等有特效,是治疗军团菌病的首选药,还可以治疗艾滋病患者的弓形虫感染。除抗菌作用外,还发现了许多具有新活性的大环内酯,如抗寄生虫、抗病毒、抗肿瘤和酶抑制剂等作用。本类药物的另一个特点是虽然血药浓度不高,但组织分布和细胞内移行性良好,因此临床应用较广泛。

根据卫生部2004年公布的《抗菌药物临床使用指导原则》,目前沿用的大环内酯类有红霉素(erythromycin)、麦迪霉素(midecamycin)、螺旋霉素(spiramycin)、乙酰螺旋霉素(acetylspiramycin)、交沙霉素(josamycin) 和吉他霉素(柱晶白霉素,kitasamycin)等。大环内酯类新品种(新大环内酯类)有阿奇霉素、克拉霉素、罗红霉素等,其对流感嗜血杆菌、肺炎支原体或肺炎衣原体等的抗微生物活性增强、口服生物利用度提高、给药剂量减小、不良反应亦较少且临床适应证有所扩大。

在适应证方面,红霉素(含琥乙红霉素、依托红霉素、乳糖酸红霉素)等沿用大环内酯类主要:(1)作为青霉素过敏患者的替代药物,用于β溶血性链球菌、肺炎链球菌中的敏感菌株所致的上、下呼吸道感染,敏感β溶血性链球菌引起的猩红热及蜂窝织炎,以及白喉及白喉带菌者。(2)军团菌病。(3)衣原体属和支原体属等所致的呼吸道及泌尿生殖系统感染。(4)其他:口腔感染、空肠弯曲菌肠炎、百日咳等。

麦迪霉素、螺旋霉素、乙酰螺旋霉素及交沙霉素,主要用于革兰阳性菌所致呼吸道、皮肤软组织、眼耳鼻喉及口腔等感染的轻症患者。

大环内酯类新品种除上述适应证外,阿奇霉素可用于军团菌病,阿奇霉素和克拉霉素尚可用于流感嗜血杆菌及卡他莫拉菌所致的社区获得性呼吸道感染,与其他抗菌药物联合用于鸟分枝杆菌复合群感染的治疗及预防。克拉霉素与其他药物联合,可用于幽门螺杆菌感染。

二、大环内酯类抗生素市场分析

1、国内市场概况

在我国,感染性疾病是目前临床上最为常见的一类疾病,也是引起患者死亡的最常见原因之一。在所有供临床使用的药物中,抗感染药物是数量最大、种类最多、发展最快的药物。

2002~2006年全国十六大城市样本医院购药数据显示,医院用药市场依然保持快速增长,年复合增长率高达20.4%,虽然2006年12.6%的年增长率已不如2004年27.5%的增长率,但随着人口老龄化的逼近,短期内国内医院用药市场仍将保持较快速增长。在整个医院市场增长的大潮下,抗感染药物作为主力军当然不甘示弱。

抗感染药物虽然分为抗菌药物、抗病毒药物、抗寄生虫药物及疫苗等多个次级小类,但抗菌药物在其中占据绝大部分份额。2002~2006年样本医院购药金额分析显示,抗菌药物购药金额在抗感染药物中占比高达90%。与整个抗感染药物大类一样,抗菌药物市场呈现逐年递增态势,但在政府管理部门连续出台药品降价政策以及加强抗菌药物使用和处方管理等因素的影响下,其增速有明显下降,尤其是2006年年增长率仅有4.6%,其在抗感染药物中的比重跌至90%以下,2002~2006年间的年复合增长率为16.5%,略低于抗感染药增速。综合需求和政策等因素,预计此类药物在未来几年将呈相对低速增长态势。根据2006年样本医院抗菌药物购药金额测算,当前全国抗菌药物市场总额约为264.8亿元,相对而言抗菌药物市场仍然是一块相当诱人的“大蛋糕”。

从样本医院抗菌药物购药金额的构成来看,以头孢菌素类抗生素为主导的β-内酰胺类药物依然是该市场的主力军,占据近70%的份额。大环内酯类抗生素的市场虽然无法与主导市场的β-内酰胺类相匹敌,但其在“非主导”类抗菌药物中却是佼佼者。在2006年样本医院抗菌药物购药金额构成中,头孢菌素类占50.14%,位居第一;喹诺酮类占15.05%,青霉素类占12.39%,分别列第二、第三位;其他内酰胺类占5.51%,而大环内酯类紧随其后,占5.17%的份额。也就是说,当前大环内酯类的全国医院市场总额在14亿元左右,这对于一个只有约16个品种的类别来说已经相当不错。

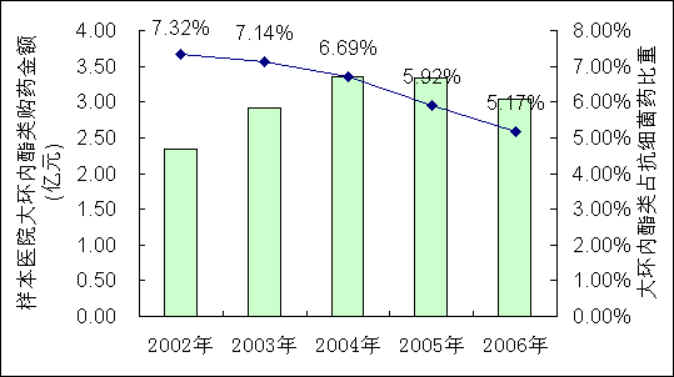

但是,从趋势上来说,2002~2006年间,样本医院大环内酯类抗生素的购药金额在2004年达到一个“峰值”之后,于2005年开始回落,2006年降至3.04亿元,较上年下降8.74%;本类药物在抗细菌药物中的比重逐年走低,由2002年的7.32%,降至2006年的5.17%(见图1)。究其原因,这一方面可能是受到国家有关调控措施的影响,另一方面也可能是由于本类药物耐药性的限制以及受到新型抗细菌药上市竞争等因素的影响。

由于2004~2006年,国家陆续出台了药品降价政策,阿奇霉素、罗红霉素、克拉霉素、红霉素、琥乙红霉素、吉他霉素和乙酰螺旋霉素等都在降价之列,随着降价影响的逐渐显现,大环内酯类抗生素的医院购药金额有可能继续小幅下降。

图1 2002~2006年样本医院大环内酯类抗生素购药金额走势

2、主要品种表现

2002~2006年全国十六大城市样本医院购药金额显示,其间大环内酯类抗生素市场高度集中于阿奇霉素、罗红霉素和克拉霉素三大新型大环内酯产品,前三大品种所占市场份额达90%以上(见表1),且阿奇霉素占居了一半以上的市场份额,成为了该市场的霸主。在沿用的大环内酯类老品种中,首个问世的大环内酯类抗生素――红霉素依然在市场有其稳固的地位,其在2004~2006年连续3年位居该市场的第4位。

表1 大环内酯类主要品种占该类药物样本医院购药金额比重变化

|

药品名称

|

占大环内酯类比重(%) |

|

2002年 |

2003年 |

2004年 |

2005年 |

2006年 |

|

阿奇霉素 |

56.80 |

63.37 |

64.41 |

63.17 |

62.46 |

|

罗红霉素 |

|

14.38 |

10.62 |

8.80 |

7.71 |

|

克拉霉素 |

15.04 |

13.25 |

17.59 |

20.37 |

20.52 |

|

|

2.29 |

2.89 |

2.45 |

2.80 |

3.74 |

(1)红霉素

红霉素是1952年临床上第一个使用的大环内酯类抗生素,产自红色链丝菌,是大环内酯类抗生素中的经典药物。本品对绝大多数革兰氏阳性菌、奈瑟球菌、嗜血杆菌、博德特菌及大多数厌氧菌具有抗菌活性能,临床上主要用于耐药的金黄色葡萄球菌、肺炎球菌、溶血性链球菌等引起的感染,尤其适用于不能耐受β-内酰胺类抗生素者或青霉素过敏者。但本品抗菌谱较窄,对革兰氏阴性菌作用较差,易使这些菌产生耐受性;其水溶性小,在酸性条件下不稳定,易分解而迅速失去活性,血药和尿药浓度低,胃肠道不良反应亦大。后续开发的交沙霉素、麦迪霉素和螺旋霉素等“沿用的大环内酯类”虽然在不良反应方面有所降低,但抗菌活性不如红霉素。就此而言,在本类药物的老品种中,红霉素有其自身地位。

根据2004年版《国家基本医疗保险和工伤保险药品目录》(以下简称《医保目录》),红霉素注射剂和口服常释剂型(本文讨论的均为抗菌药的全身用药制剂,不包括局部用药制剂)属于医保甲类药品。全国十六城市样本医院购药数据显示,2002~2006年,红霉素的购药金额与数量整体呈上涨态势――购药金额由2002年的534万元增长至2006年的1138万元,增幅为113%;购药数量[全部折算到250mg(25万单位)的片剂]由2002年的499万片增长至2006年的1033万片,增幅为107%。

但是,红霉素作为大环内酯类中的经典老品种,其生产厂家也比较多,市场竞争激烈。2006年,进入样本医院统计的红霉素生产厂家多达38家,88%的市场份额集中于前3家企业――深圳万和制药有限公司、浙江众益药业有限公司和上海延安万象药业股份有限公司。其中,深圳万和制药的新红康占39.75%,浙江众益药业的美红占36.06%,上海延安万象药业的红霉素产品占12.34%,其余厂家的市场份额均不超过5%。2002~2006年除深圳万和制药稳居该市场首位外,其余位次的厂家一直处于变动中,由此可见要在该市场中持续获得较高份额并非易事。

(2)阿奇霉素

阿奇霉素是半合成大环内酯类抗生素中的重要品种,由普利瓦医药公司(Pliva)首先开发。本品与红霉素相比,对酸的稳定性超过胃酸pH的300倍;比红霉素具有更广泛的抗菌谱,对流感嗜血杆菌、β-内酰胺酶产生菌具有很强的抑制作用,对一些难控制的病原体比红霉素作用强2~4倍。与其他红霉素衍生物不同,本品对一些难对付的细菌均有杀菌作用,还可以治疗艾滋病患者的分支杆菌感染。本品半衰期长,一日用药1次,组织浓度高。本品还具有较长的抗生素后效应,其抗生素后效应可达2.3~4.7小时,优于β-内酰胺类抗生素。

基于各项优秀的抗菌特性,本品已成为畅销全球的抗菌药物。1998~2005年,辉瑞公司(Pfizer)的希美舒(Zithromax,及后来开发的缓释制剂Zmax)已连续8年进入全球畅销药前50强。2005年,希美舒的全球销售额高达20.25亿美元,居抗感染药物之首。由于希美舒的专利已于2005年10月期满,2006年在非专利药的冲击下,其销售额猛降68.5%,非专利药厂商对本品市场的追逐热情之高由此可见一斑。

在我国,阿奇霉素也是受到众多厂商仿制的产品,早在1998年就有国内企业绕开本品的行政保护,获得了本品的生产批文。2002年3月1日,阿奇霉素二水合物的口服混悬剂和胶囊剂的行政保护均期满。国家食品药品监督管理局(SFDA)的数据显示,截至2006年12月,国内获得过本品原料药和(或)制剂生产批文的生产厂家多达270家。

目前,本品是国内大环内酯类抗生素市场上的主导产品,占居了该市场一半以上的份额(见表1)。由于受到政策性降价及新型抗菌药竞争等因素影响,本品在样本医院的购药金额及其在大环内酯类中的市场份额于2004年后出现了小幅下滑,金额由2004年的2.16亿元降至2006年的1.9亿元,份额由64.41%下降至62.46%。2004年5月《国家发展改革委关于降低24种抗感染类药品零售价格的通知》中,本品各个规格的片剂、分散片、胶囊剂、颗粒剂、干混悬剂和注射剂都在降价之列,以250mg*6片规格的片剂为例,最高零售价格为38.0元/盒(瓶),同样规格的辉瑞公司和克罗地亚普利瓦公司单独定价产品最高零售价格均为89.6元/盒(瓶)。2005年9月《国家发展改革委关于降低头孢呋辛等22种药品零售价格的通知》中,本品各个剂型和规格的产品又在降价之列,其中250mg*6片规格的片剂每盒(瓶)降至21.0元,同样规格的辉瑞公司和克罗地亚普利瓦公司单独定价产品均降至80.6元。由此可见,本品的市场下降与大幅降价有直接关系。但鉴于本品的独特临床地位,在短期内其地位似乎还难以撼动。经测算,本品当前的全国医院市场总额约在9亿元左右。

当然,由于涉足本品市场的厂家相当多,该市场的竞争程度也可想而知。2006年进入全国十六大城市样本医院购药数据统计的本品生产厂家(包括进口厂家)多达119家。由于国内厂家对本品的仿制较早,而且生产本品的厂家众多,所以本品医院市场的竞争激烈,且在厂家中的集中度并不高,虽然占该市场前2位的辉瑞公司和克罗地亚普利瓦医药公司(Pliva)仍然是合资和国外公司,但所占市场份额除辉瑞公司较高(占24.49%)外,其余公司均未超过10%,前10位生产厂家的占比合计也只有65%。

表2 2006年样本医院阿奇霉素购药金额前10位厂家

|

企业名称 |

占比(%) |

|

辉瑞公司 |

24.49 |

|

|

8.30 |

|

江苏泰兴市制药厂 |

8.07 |

|

东北制药集团公司沈阳第一制药厂 |

6.07 |

|

江苏金丝利药业有限公司 |

3.53 |

|

山东齐鲁制药有限公司 |

3.35 |

|

丽珠集团丽珠制药厂 |

3.23 |

|

四川科伦药业有限公司 |

2.96 |

|

石家庄制药集团欧意药业有限公司 |

2.60 |

|

海南斯达制药有限公司 |

2.45 |

|

其他 |

34.94 |

(3)罗红霉素

罗红霉素是一种具有口服活性的半合成红霉素A衍生物,由安万特公司[Aventis,合并前为赫斯特公司(Hoechst Marion Roussel)]首先研发。与红霉素相比,本品具有抗菌活性强大和抗菌谱广等特点。本品具有对酸稳定、口服吸收好、峰浓度高、半衰期长、组织和细胞内穿透力强、血药浓度均衡以及与多数细菌MIC90比值高的特点。

在国际市场上,安万特公司销售的罗红霉素制剂罗力得(Rulid)于1999年达到2.63亿美元,此后未再进入全球畅销药统计。在我国,曾涌起过对罗红霉素的开发热潮。SFDA数据库的数据显示,截至2006年12月,获得过本品原料药和(或)制剂生产批文的厂家多达162家。随着同类品种的竞争以及国家对本品的政策性降价,本品的市场也已开始下滑。其在大环内酯类中排名自2004年起也由原来的第2位退居至第3位,样本医院中本品购药金额由2003年的4205万元降至2006年的2345万元,降幅达40%以上。2004年本品片剂和胶囊剂等多个剂型及规格被纳入降价范围,以50mg*6片规格的片剂为例,其最高零售价格被降至5.0元/盒(瓶);单独定价的产品中有6各剂型规格的产品被降价,其中珠海丽珠50mg*6片规格的丽珠星被降至9.6元/盒,安万特公司150mg*6片的罗力得被降至44.0元/盒,江苏扬子江药业集团有限公司的50mg*12粒的仁苏被降至12.8元/盒。

2002~2006年样本医院购药数据显示,江苏扬子江药业的仁苏是本品市场中的主导品牌,多年来稳居该市场首位。2006年江苏扬子江药业占该市场66.85%的份额,而其余企业占有率均不超过10%,居第2位的江苏恒瑞医药股份有限公司占7.95%的份额,安万特公司占7.70%的份额。除了列前3位的厂家外,其余厂家的市场占有率均不超过3%。可以预见,在市场集中度分布悬殊的情况下,本品市场竞争仍将激烈进行。

(4)克拉霉素

克拉霉素又名甲红霉素,是红霉素6位羟基甲基化后得到的衍生物,由日本大正制药株式会社(Taisho)首先开发。本品可耐酸,血药浓度高,对需氧菌、厌氧菌、支原体和衣原体都有效,活性比红霉素强2~4倍,毒性只有红霉素的1/2~1/24。

在全球范围内,雅培公司(Abbott)的Biaxin/Klacid(克拉仙)已经成为畅销全球的克拉霉素品牌,1997年该品牌的全球销售额高达13亿美元,虽然此后其销售额逐年下降,但2005年仍然有10.65亿美元,依旧挤身“重磅炸弹级”药物之列。在非专利药的竞争下, 2006年Biaxin的全球销售额又下降至8.16亿美元。可见,非专利药在本品市场获利颇多。

在国内,克拉霉素已经超过罗红霉素成为大环内酯类抗生素中的第二大品种。其在大环内酯类中的比重已经由2002年的15.04%上升至2006年的20.52%;其在样本医院的购药金额由2002年的3511万元上升至2005年的6786万元,但2006年降至6240万元。

克拉霉素作为大环内酯类中的重要品种,也免不了被蜂拥竞相仿制的命运。SFDA数据库的数据显示,截至2006年12月,获得过本品原料药和(或)制剂生产批文的国内生产企业也已多达141家。样本医院购药数据显示,2006年进入统计的本品生产企业达到51家。2002~2003年,本品市场在厂家中较分散,江苏恒瑞医药股份有限公司曾居该市场首位,但2004年后江苏扬子江药业集团公司夺得该市场第一。根据2006年的样本医院购药数据,目前本品市场有约50%的份额集中于扬子江药业和恒瑞医药2家企业,其中扬子江药业占30.38%,恒瑞医药占20.53%,居第3位的雅培公司占16.19%,第4位的丽珠集团丽珠制药厂占7.35%,至此本品市场上各厂家的占有率基本形成了一定梯度。

总体而言,在我国的大环内酯类市场上,传统的红霉素产品由于仍然有一定的市场地位,而占主流地位的阿奇霉素、克拉霉素及罗红霉素等新型半合成大环内酯类虽然拥有较大市场份额,但由于厂家的蜂拥报批生产,形成了拥挤的竞争局面,除了在市场中占有较大份额的厂家外,其余厂家能分到的份额相当少。此外,就整体市场而言,大环内酯类总的品种较少,若平均到每个品种,市场额较可观;但随着降价及处方管理等政策因素的影响以及其他新型抗菌药的上市竞争,大环内酯内类抗生素市场将较难扩张甚至下滑。