纤维

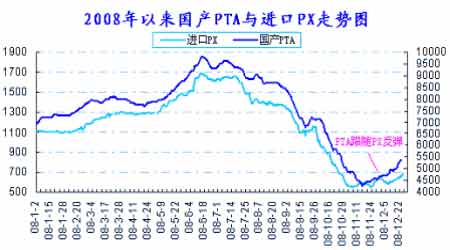

图5: 2008年以来国产PTA与进口PX走势图

2008年以来国产PTA与进口PX走势图。(资料来源: 中国国际期货)

二、PTA生产商现金流回归正常

作为石化产业链的中间产品,PTA的生产成本一直受制于PX。我国的PX自给率很低,大量依靠进口。从图6可以看到,PTA自期货上市以来,和PX的价差大部分时段都维持在较高的水平,特别是2007年底至2008年年中,PX跟随原油高位运行,导致PTA的成本压力巨大,行业整体运行艰难,多数时段保本甚至亏损。

然而,自2008年7月原油大幅下跌,带动PX暴跌以来,PX和PTA之间的价差逐渐缩小,PTA生产商也逐渐走出亏损的深渊,开始出现正现金流,这对PTA产业的健康发展无疑具有重要的意义。

图6: PTA期货上市以来国产PTA成本分析图(图中进口PX已按汇率折算成人民币价)

PTA期货上市以来国产PTA成本分析图。(资料来源: 中国国际期货)

三、减停产和节假日效应短期利好PTA

PTA此轮自11月中旬的反弹行情发展到现在,一方面是来自PTA供应商自身的减停产以及PX止跌方面的成本和信心支撑,另外,节假日备料需求也是反弹能短期维持的一个因素。元旦、春节将至,每年下游聚酯企业都有为假日备货的习惯,如果这种原料的备货动作集中出现,反弹行情可能会持续一段时间。

但是不容否认的是,春节下游织造中小企业多会停机放假,运行负荷会下降,终端需求会出现明显萎缩,聚酯产品的销售有可能会下降,产品价格压力较大。而由于金融危机造成对实体经济的冲击,今年的这种现象将表现得更加明显,甚至有部分中小织造企业选择提前放假。所以,节假日效应的利多只是短期的,市场需渡过春节假期的真空期,需求的再度回升只能寄希望于明年春季的季节性旺季的需求。

四、终端需求萎缩对PTA中期利空

外贸出口是我国经济发展的三驾马车之一,然而,今年我国出口形势发生巨变。对于多数利润微薄的中国企业来说,人民币升值就像“压断骆驼脊背的最后一根稻草”。据海关统计,2008年前三季度,中国进出口增速出现明显下滑,其中出口增速下滑了4.8个百分点,贸易顺差同比减少47亿美元。统计数据显示,11月中国出口额为1149.9亿美元,同比下降2.2%,比上月大幅回落21.4个百分点。与此同时,11月中国进口额为749亿美元,同比下降17.9%,比上月大幅回落33.5个百分点。当月中国进出口总额为1898.9亿美元,下降9%,比上月大幅回落26.6个百分点。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。