石化

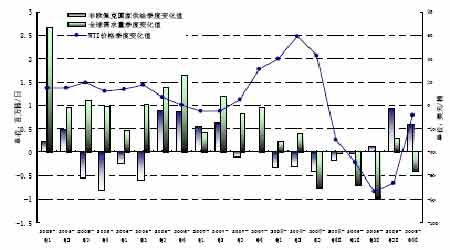

图10:全球需求量、非欧佩克国家产量以及WTI价格变化的季度趋势图(2005-2009)

图为全球需求量、非欧佩克国家产量以及WTI价格变化的季度走势图。(图片来源:EIA,长城伟业期货信息研究中心)

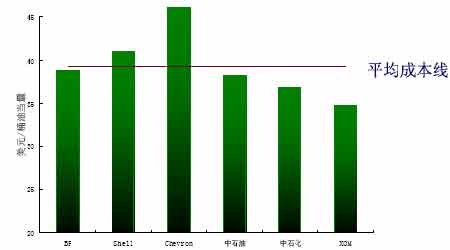

非欧佩克国家油田平均开采成本在39.25美元/桶。随着大型油田的产量下降,北极深海采油和油页岩的开发将耗费更多的成本,这是对油价最直接的支撑。

图11:2007年各大石油公司成本示意图(含税价)

图为2007年各大石油公司成本走势图。(图片来源:《国际石油经济》,2007年各公司年报,长城伟业期货信息研究中心)

(三)原油需求――中长期下滑,复苏仰赖于经济

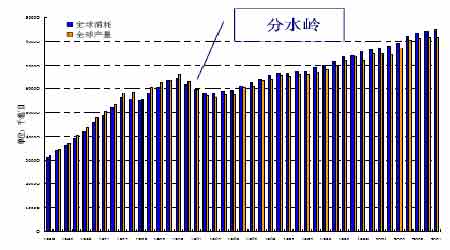

全球经济的快速发展和原油勘探量的缓慢下降产生了原油供需的不平衡,这是自2002的油价上涨的根本原因。根据BP的统计数据,1965-1981年期间原油的需求量低于日产量。从1981年开始,全球的原油供需就已处于弱平衡状态。有限的化石原料与日益增长的能源需求促使油价节节升高。

图12:历年全球原油供需总量比较图(1965-2007)

图为历年全球原油供需总量比较走势图。(图片来源:BP,长城伟业期货信息研究中心)

美国是全球头号用油大国,07年日均耗油2069.8万桶/日;欧盟位居第二,日均耗油1486.1万桶/日;中国位居第三,日均耗油785.5万桶/日;其次是日本、印度、俄罗斯和巴西。图12显示了全球主要原油消费国自1985年以来的需求量。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。