塑料

一周合成树脂市场行情分析及预测

2009-4-8 16:57:46 来源:中国聚合物网

关键词:

2009-4-8 16:57:46 来源:中国聚合物网

关键词:

(一)合成树脂市场

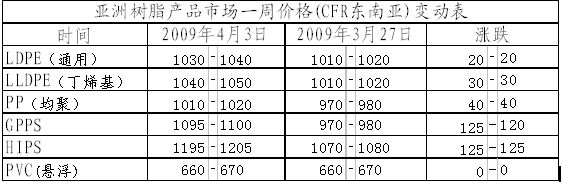

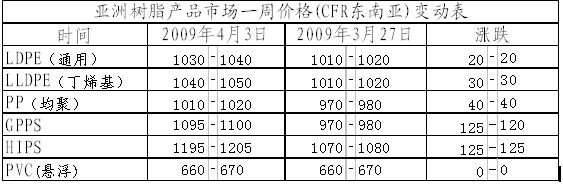

1、一周亚洲市场综述

A、聚乙烯:受原油价格走强、中国国内价格大幅上扬和供应紧缺推动,亚洲PE价格继续保持强劲涨势。本周亚洲PE外盘报价:高压1030-1040、线性1040-1050美元/吨(CFR中国/东南亚),与上周同期相比,价格变化幅度分别为+20、+30美元/吨。

B、聚丙烯:市场依旧受原料价格坚挺、供应紧缺和需求走强支撑,本周亚洲PP市场价格继续大幅度上扬。 外盘价格为1010-1020美元/吨(CFR中国/东南亚)。与上周同期相比,价格变化幅度为+40美元/吨。

C、聚苯乙烯:由于中国主要生产商降低供应造成市场货源紧张,本周外盘报价继续大幅度上扬。GPPS、HIPS分别为1095-1100美元/吨(CFR中国/东南亚)、1195-1205美元/吨(CFR中国/东南亚)。与上周同期相比,价格变化幅度分别为+125、+125美元/吨。

D、聚氯乙烯:亚洲3月份交易已经结束,商家观望中期待4月份交易。本周亚洲PVC市场报价稳定。亚洲地区PVC外盘报价为 660-670美元/吨(CFR中国/东南亚)。与上周同期相比,价格变化幅度为0美元/吨。

(价格单位:美元/吨)

2、一周华南市场行情分析及预测

聚乙烯:本周PE市场继续强劲走高,涨幅较上周有所加大,HDPE各品种处于领涨地位。在石化企业频繁上调价格及整体可流通资源偏紧的支撑下,市场炒作气氛依然浓厚,各品种价格继续保持强劲上涨势头,但下游企业抵触情绪愈显浓厚,整体成交僵持。

周初,国际油价大幅回落将近6美元/桶,市场人士操作心态受压,气氛略有转淡,部分品种价格较前期有所回落,但鉴于石化企业售价坚挺上扬及可流通资源不多的支撑,贸易商降价出货意愿不强,对部分品种仍心存惜售。随后两日,石化企业全面调涨售价且限量销售,加上国际油价大跌后持续反弹,贸易商炒作热情再度膨胀,在手中货源不多的情况下,大幅抬高报价,PE市场持续走高,尤其HDPE各品种涨势尤为明显;但由于价格上涨过速,下游企业抵触情绪浓厚,整体成交达成愈显困难。

随后一周国内PE市场预测:目前市场受石化企业推动明显,一旦石化拉涨,市场价格便紧随上扬。由于近期石化调涨意向强劲,市场信心和炒作热情渐渐高涨,加上进口料到港有限及部分装置检修影响,短期内资源紧张的局面难以缓解,部分业内人士心存惜售,积极抬高报价;但由于市场拉涨过快,有效需要跟进缓慢,市场忧虑气息滋生,部分贸易商对后市走向信心不足,在高价位出货套现思想日益显现。有鉴于此,下周PE市场仍有望延续上涨走势,但涨势将逐步放缓。

利好因素:

1、中石化、中石油两大集团库存压力不大,随后出厂价仍有继续上调的可能;

2、市场整体可流通资源不多,且部分品种仍相对偏紧;

3、国际油价、乙烯单体及外盘报价相对坚挺。

利空因素:

1、 各品种价格涨势过快,下游企业抵触情绪浓厚,整体成交达成困难;

2、 部分业内人士为规避风险,出货意愿增强,对后市走向迷茫。

B、聚丙烯:受中石化和中石油集团频繁上调售价及市场资源持续紧张的利好推动,本周PP市场整体延续上涨走势,涨势迅猛;大部分贸易商心态乐观,积极入市炒作,市场气氛活跃。

周初,虽然国际油价持续下跌,但对市场影响力度不大,在丙烯单体报价高涨及市场货源偏紧的利好支撑下,PP市场继续小幅上涨,贸易商操作随行就市,对后市持谨慎乐观态度。近两日,受中石化及中石油两大集团月初持续上调售价的带动,PP市场呈现大幅上涨走势,涨势加剧,尤其货源紧俏的共聚料涨势凶猛,报价混乱。贸易商心态较为乐观,部分人士封盘惜售,对后市抱有预期;但下游企业多持观望态度,整体成交量不大。

随后一周市场预测:近期价格的快速上涨主要得益于成本推动及贸易商炒作所致而非需求拉动,在价格快速大幅上涨过程中,必然存在一定的虚高成分,下游后加工企业能否普遍接受高涨的价格?是否会引发需求的急剧下滑?仍有待观察。对于影响下周PP市场走势的因素分析:首先,中石化、中石油两大集团库存并无压力,轮番频繁涨价,出厂价再上一个新的台阶,成本上形成利好支撑;其次,市场可流通资源并不多,贸易商炒作热情高涨,积极推涨价格,惜售心理明显,华东部分地区拉丝料T30S市场价已经涨至9800元/吨,逼近万元大关;最后,外盘PP及国内外丙烯单体报价坚挺上扬,对国内PP市场形成利好推动。综上所述,目前利好因素仍占据市场主导地位,贸易商心态依旧表现乐观,若有效需求未出现实质性萎缩,预计随后一周PP市场有望延续上涨走势;下游企业的开工情况及石化企业的库存情况需要密切关注,且国际油价走向亦不容忽视。

利好因素:

1、部分装置停车检修,为市场提供炒作题材;

2、石化企业产品出库尚可,出厂价仍有上调可能;

3、丙烯报价坚挺上扬,成本上形成利好支撑;

4、贸易商心态相对乐观,对随后市场抱有预期。

利空因素:

1、下游企业入市积极性不高,终端成交放量困难;

2、市场存在较大获利盘,贸易商有获利回吐要求。

C、聚苯乙烯:受市场可流通货源偏紧,单体苯乙烯及外盘价格高位运行,及各大石化企业大幅上调出厂价的带动,本周PS市场继续大幅上扬,交易情况一般。

在单体苯乙烯价格大幅攀升,市场可流通货源偏紧的情况下,本周PS石化企业轮番上调出厂价,累计幅度在300-1200元/吨。受此带动,上半周市场炒作气氛浓厚,贸易商在手中货源不多的情况下,对货源相对紧缺的牌号心存惜售,大幅抬高报价,下游后加工企业入市适量采购,终端成交量放大。由于市场价连续大幅拉升,下半周部分人士恐高心理明显,且在国内苯乙烯市场小幅走软的打压下,贸易商和下游后加工企业入市操作较为谨慎,市场气氛转淡。临近周末,市场传闻镇江奇美仍有意向大幅上调出厂价,贸易商心态乐观,继续看好后市。

随后一周国内市场预测:虽然市场价拉升过快,部分人士有恐高心理,且近两日国内苯乙烯市场小幅走软,对市场人气有所打压;但鉴于外盘价格连续大幅上涨,市场整体可流通货源依旧不多,加上传闻国内PS石化企业将继续上调出厂价,贸易商心态乐观。预计下周PS市场仍将上行,单体苯乙烯价格及石化企业调价政策需密切关注。

利好因素:

1、石化企业库存普遍不高,部分限量销售,随后仍有上调出厂价的可能;

2、贸易商手中货源不多,心态乐观,继续看好后市;

3、本周亚洲PS市场价格上涨70-125美元/吨,对国内PS市场继续形成利好。

利空因素:

1、部分业内人士有一定恐高心理,操作谨慎;

2、国内苯乙烯价格小幅回调,市场人士心态受到打压。

D、聚氯乙烯:受上游企业出厂价坚挺上扬带动,本周PVC市场价格持续上扬,涨幅100-300元/吨,下游用户随用随购为主,整体成交一般。

上周末及本周初,由于市场上低价逐渐减少以及上游企业陆续上调出厂价,贸易商继续提高报价,PVC市场价格持续上涨,下游用户随用随购为主,需求保持相对平稳,整体成交一般。近两日,由于上游出厂价坚挺上扬, PVC市场价格继续小幅攀升,但随市场价持续上涨,以及近期DOP价格大幅上涨,下游用户成本压力加大,对高价位逐渐产生一定抵触,贸易商出货阻力增大,整体成交一般。

随后一周国内市场:本周PVC市场价格稳中小幅上涨,但下游需求并未跟进,成交量不大。由于目前市场上低价货源已基本消耗完毕,以及受原料成本较高支撑,上游企业出厂价仍将保持坚挺,因此,随后一周PVC市场价仍有望小幅上涨。

利好因素:

1、优惠电价政策停止执行,电石维持高位对PVC市场形成成本支撑;

2、上游PVC生产企业库存普遍不多且受成本支撑,出厂价有望继续保持坚挺;

3、国内PVC企业开工负荷降低,部分企业3月底或4月初有检修计划,国内PVC供货量有所缩减。

利空因素:

1、受全球经济衰退以及国内房地产行业低迷影响,下游需求仍难以有明显起色;

2、部分进口料陆续到货,可能对国内PVC市场形成冲击。

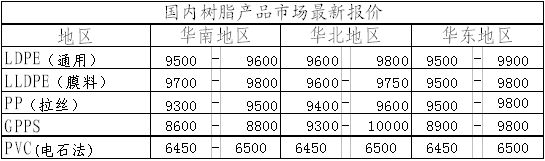

3、国内主要树脂市场最新报价(截止本周五午盘) (单位:元/吨)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

- 相关新闻

- 无相关新闻