石化

据美国能源资料协会(EIA)石油统计数据显示,截至2 月6 日当周,美国商业原油库存再增472 万桶,总量至3.508 亿桶,再次高于之前增加300 万桶的预期。当周为该库存连续第7 周大幅增加,而最近的20 周仅有2 周下滑,期间总量增加6058 万桶。当前水平已远高于去年同期4970 万桶或16.5%;同时高于近5 年同期水平4760 万桶或15.7%。当周原油日进口量下降39 万桶,至965 万桶。同时原油与石油产品日净进口量小幅减少28 万桶至1133万桶。另外,当周炼厂产能利用率下滑1.94 个百分点至81.55%,远超之前下滑0.2%的预期,当前水平大幅低于近5 年同期均值6.41%。虽然进口量有所下降,但炼厂需求减少,且正处于维护期,所以对于原油的消耗较低,致使当周原油库存增幅再次超过预期。

汽油库存当周下降266万桶,总量至2.176亿桶。之前市场预期为增加40万桶。虽然近期该库存也主要以增加为主,但目前库存水平低于去年同期1168万桶或5.1%;并已低于近5年同期均值363万桶或1.6%。当周日进口量大增49万桶至132万桶/日。近期只有汽油期货未跟随能源商品普遍下跌趋势,汽油价格自年初以来激升26%,过去4周美国汽油总需求量为每日883万桶,较去年同期增加0.1%,持续近期需求改善的趋势。这提升了夏季需求高峰季节供应紧俏的忧虑。

此外,当周取暖油库存下降210 万桶,总量至3660 万桶。目前水平较去年同期相比略低13 万桶或0.3%,低于近5 年同期均值979 万桶或21.1%,已经降至近年同期最低水平。最近4 周内该库存有3 周下滑,总量减少403 万桶,因美国东北部地区的寒冷天气提振取暖油需求。同时,馏分油库存当周下降103 万桶至1.416 亿桶,之前预期减少150 万桶。目前该库存已连续3 周下滑,目前库存水平高于去年同期高1459 万桶或11.5%,同时高于近5 年同期平均水平1598 万桶或12.7%,处于最高水平。

到目前为止,原油库存已连续7 周大幅增加,库存远高于近年同期水平。下周继续增加的话,将很有可能推动库存达到自1993 年以来的新高。这导致库容紧张,NYMEX 合约交割地――库欣的原油库存亦增至连续第6 个纪录高位,几乎没有空余存储空间。这一现象暗示着全球经济低迷致使的需求疲软。同时,也令买家急于抛售合约,以避免交割。另外,值得注意的是汽油合约连续走高,库存下滑,且需求出现改善的迹象。相信这与人们的生活习惯以及较低的油价有关。不过,冬季过去市场焦点将逐渐转向汽油市场,而这一市场的需求状况很可能成为后期能源市场需求状况的风向标。只不过短期内还难以抵挡原油库存连续大幅增加所带来的压力。所以,预计近期库存因素总体还将对市场继续形成偏空影响。

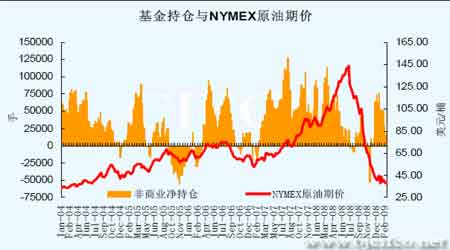

基金动向 - 投机多头连续减仓,释放下行动能。

图十一:基金持仓与NYMEX原油期价

图为基金持仓与NYMEX原油期价走势图。(图片来源:CFTC 北京中期)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。