石化

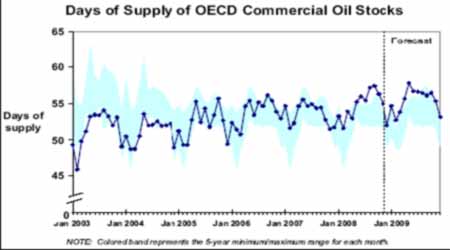

图十一: OECD 国家商业原油可供供应天数及预期

OECD 国家商业原油可供供应天数及预期走势图。(图片来源:EIA)

(三)美元因素 - 美元探低回升,短期有望强势运行。

图十二:NYMEX原油价格与美元指数走势对比

NYMEX原油价格与美元指数走势对比图。(数据来源:北京中期期货)

美元传统上对国际大宗商品如石油或其他如黄金、基本金属等的价格有着直接影响,因为这些商品都是以美元计价,且通常都随着美元币值变动而反向运行。这一点我们从上图中可以清晰地看出。

金融风暴对于实体经济的影响越发严重,美国失业率和非农就业人数均创数十年来新高。

而通用、克莱斯勒和福特三大汽车产业巨头仍被破产的阴云所笼罩。随着市场需求的不断减少,全球大宗商品价格直泻而下,各国CPI指数也在不断下滑。

为了刺激经济,各国在不断出台大规模经济刺激计划的同时,也在快速的下调利率。12月16日,美国联邦储备委员会宣布将联邦基金利率下调,降息0.75个百分点至0%-0.25%区间,几乎没有留下再降息的空间,创下历史最低记录。与此同时,欧盟、英国、中国、澳大利亚等其他经济体也在不断大幅下调利率以求刺激经济。

从不断下降的CPI来看,各国利率仍有下调空间。但此时美国利率基本已经到底,而其他经济体的下调空间较大,所以在后期其他经济体继续下调利率时将给美元以被动提震,从而对美元形成支撑。另外,明年初新美国总统奥巴马上台后,相信其新经济领导班子,加之民主党一贯以发展经济为指导方针,会成为缩短这次痛苦衰退的一个有利因素,也就是说对于美元形成预期利好。

当然,后期一旦金融风暴趋于稳定,全球如此大规模的注资市场以及宽松的货币政策势必会使通胀再次抬头,甚至可能形成比金融危机危害更烈的全球性恶性通胀,但这是后话。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。