石化

在此之前预计美元仍会表现的相对坚挺,成为压制商品价格的因素之一。

此外,我们注意到在本次美联储宣布调低利率至历史低点后,原油价格没有像往常一样上涨,而是大幅下挫。总结起来有以下几方面因素:一方面是市场对此已有预期,且之前已经有所反应。另一方面美联储如此大幅的降息给市场暗示了美国经济衰退的严重程度,所以商品市场交易者对此时大举买入心存顾虑。另外,在美元在脱离历史低位后,已经逐渐回归正常区间,而商品(除黄金外)在此时对其反应(也就是金融属性)也在变淡。尤其处于目前的跌势,则市场容易忽略美元的回落(和之前涨势时忽略美元的反弹同理)。

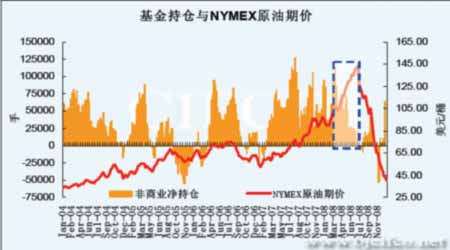

(四)基金动向 - 08 年根据基金持仓异动,成功判断了原油顶部的出现。

图十三:基金持仓与NYMEX原油期价

基金持仓与NYMEX原油期价走势图。(数据来源:北京中期期货)

图十四:NYMEX原油近年投机持仓情况与油价统计图

NYMEX原油近年投机持仓情况与油价统计图。(数据来源:北京中期期货)

原油期价尤其是的短期暴涨暴跌,往往与国际投机资金的介入有关。投机资金大量涌入客观上会加大价格波动的幅度,且和油价运行的趋势呈正相关。据统计显示,2007 年至2008年油价达到顶峰的这段时期内,NYMEX 原油期货市场中的投机多头从17 万手暴增至27 万手。

与此同时,投机净头寸也从净空10000 余手翻至净多70000 余手,从而在油价中形成了较大的投机溢价部分。

在我们今年6 月份的投资报告中,便指出了NYMEX 原油期货市场中投机头寸、保值头寸与油价不同寻常的反规律变动,告诫大家对当时超过140 美元的高油价必须提高警惕。并从CFTC 公布的持仓统计中分析出,在油价刚刚触及100 美元关口的时候,商业空头大举进入进行卖出保值(3 月4 日当周,商业净空达102835 手近期峰值),而油价并未因此而下跌(3 月11 日当周,非商业净多达113307 手近期峰值),反而继续上涨。并从商业和非商业持仓的增减情况中推断出,很可能是在此之后商业空头出现大规模亏损并陆续平仓,同时在这一过程中非商业多头亦选择获利平仓,所以才造成了市场中投机头寸、保值头寸与油价不同寻常的反规律变动,所以后期油价可能会出现较大幅度的下跌。而之后媒体报道美国第12 大非上市石油公司因期货保值大幅亏损而宣布申请破产的消息也印证了我们之前的判断。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。