石化

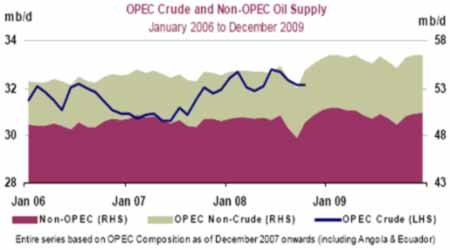

图九: OPEC 与非OPEC 原油供给趋势

OPEC 与非OPEC 原油供给趋势图。(图片来源:IEA)

(二)库存因素 - 受金融危机影响,库存因素对油价影响减弱。

今年国际油价经历了大起大落,但库存因素在其中似乎并没有发挥之前对油价的正常影响力度。这主要是因为上半年油价受到美元不断探底,且市场流动性泛滥,投机炒作基金盛行及地缘政治和美国高油价政策的综合影响,使得油价一路攀高,几乎没有任何回调。而进入下半年,首先是美国大选因素导致炒作资金开始撤离油市,且次贷危机进一步转化为波及全球的严重经济危机,导致大量金融机构破产或被政府接管,全球经济快速放缓,市场对原油的需求持续下滑,导致油价又出现了快速而持续的下跌。所以令库存因素对油价的影响性较平时减弱。

据美国能源资料协会(EIA)最新统计数据显示,截至12月19日当周,美国商业原油库存下滑310万桶至3.182亿桶。目前水平较去年同期高出2456万桶或8.4%;并且仅高于近5年同期水平1667万桶或5.5%。总体来看,今年的原油库存总量处于2.9亿桶至3.2亿桶区间内,总体库存量不及2006和2007年。另外,当周炼厂产能利用率略增0.56个百分点至84.68%。低于近年同期均值5.88个百分点,为近年同期最低水平。08年全年炼厂开工率为84.94%,多数时间都处于近年同期最低水平,主要因炼厂利润率偏低,以及飓风的不断侵袭。进口方面,当周原油日进口量下滑56万桶,至9118万桶。同时原油与石油产品日净进口量小增169万桶至1139万桶。出去今年受飓风影响的阶段外,进口基本维持于正常水平。即便自今年9月金融危机爆发后,到目前为止亦未见明显下滑趋势。

美国战略储备石油储备库存(SPR)当周微降0.2万桶,至7.018亿桶。通常美国会在紧急情况下或国际供需格局紧张的时候动用该库存,从而使得该库存的增减与油价有着较强的正相关关系。在最近十几周内,该库存主要以下滑为主,因9月遭受飓风袭击时美国曾短期释放战略储备以稳定供应。不过目前该库存基本处于零变动状态,库存水平依旧处于7亿桶大关之上。就美国中长期政策来看,后期该库存逐渐增加的可能性仍大。另外,汽油库存当周增加334万桶,总量至2.073亿桶。增幅大大超出之前市场预期。该库存自今年夏季驾车高峰结束后,基本处于持续增加状态。受金融危机影响,虽然汽油价格大幅回落,但消费需求同时也在不断下降中。目前水平较去年同期高出144万桶或0.7%;并且高于近5年同期水平191万桶或0.9%。

此外,当周取暖油库存下降69万桶至4117万桶。该库存下半年基本处于持续增加的状态,但增速缓慢。目前水平较去年同期高135万桶或3.4%,与近5年同期水平相比低966万桶或19%。我们知道,该库存自去年下半年起一直处于近年最低水平,但今年全年该库存水平较去年进一步下滑,多数时间远低于正常波动区间。这样的话一旦冬季遭遇较多的寒流,将给市场的供应造成一定困难。并且相信明年该库存亦将维持较低水平。同时,馏分油库存增加181万桶至1.353亿桶,增幅也超过之前市场预期。目前水平高于去年同期873万桶或6.9%,亦高于近5年同期平均水平827万桶或6.5%。目前处于近年同期较高水平。该库存年内基本处于正常波动区间之内。

最近一段时间,美国原油库存尤其成品油库存连续增加。在当前金融危机向实体经济不断扩散的过程中,令美国原油及成品油需求不断下降。统计显示,美国11月原油及油品需求较去年同期下降7.4%。另外,截至12月19日的四周,美国汽油需求同比减少2.1%,为连续第45周下滑。而这还是在油价大幅回落之后的情况。而同期美国进口量并未出现明显变化,如此一来,预计后期各库存继续逐步增加的可能较大。同时由于预期明年金融危机对实体经济的影响还会不断加重。所以,一旦后期库存有利空因素出现,则市场的恐慌情绪或会将之放大。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。