第一部分 近期行情回顾

图1:美原油2 月合约日K 线图

图为美原油2 月合约日K线走势图。(图片来源:文华财经)

图2:国内沪燃油1103 合约日K 线图

图为国内沪燃油1103 合约日K线走势图。(图片来源:文华财经)

进入12 月份,国际原油延续着今年整体逐步爬升的局面,主力2 月份合约在月初呈现出连续快速拉升的局面,短暂受制于90 美元关口后,又于下旬再次成功站上90 美元关口并高位运行,然而,在最后的2 个交易日里面,国际原油出现了高位回落的局面,短期调整压力较大。回顾今年以来国际原油整体走势,我们发现,尽管油价上行的力度较2009 年偏弱,但是并没有改变其整体稳步上行的趋势。更为重要的是,在全球其他大宗商品创出历史新高的情况下,原油却按照自己的步伐缓慢上行,并没有出现急拉急跌的局面,这主要得益于全球原油市场供需基本面的逐渐向好,同时,全球流动性过剩也推升了油价的上行空间。因此,笔者认为,未来油价回升的基础牢固,后期振荡上行依然是主基调。

就国内沪燃油而言,月初的时候,在国际原油大幅走高的带动下,沪燃油主力3 月合约也出现了大幅上涨的局面,月内最高价一度达到了近4950 元/吨,同样,在原油高位盘整的情况下,受累于其自身现货需求的低迷,沪燃油也出现了高位受阻的情况并随后自高位明显回落。更为重要的是,随着年底的临近,现货需求的进一步下降导致沪燃油的投机氛围明显减弱,日成交量均保持在10万手以下,在缺乏资金推动的情况下,沪燃油后期将难以继续上行。

第二部分 影响因素分析

一、原油自身供需基本面良好

任何商品价格的上涨都离不开其自身良好供需基本面的支撑。同样,今年全球原油价格的上涨也是在其自身基本面逐步转好的情况下实现的,这与金融危机之前有所不同,当时原油市场的投机氛围相当浓厚,从而造成了油价短期内大幅攀升至近150 美元/桶的历史高位;同样也是在资金的作用下,油价在更短的时间内暴跌至30 美元/桶。我们看到,资金的力量对于商品价格的影响在短期内是非常明显的,但如果把时间跨度拉长的话,就不难发现,只有自身供需基本面才能真正影响商品价格的运行轨迹。

从需求方面来看,经历了金融危机之后,全球对于原油的需求在各国经济逐步走出金融危机阴影之后开始逐渐恢复,特别是以中国为代表的发展中国家几乎占据了全球原油需求量增加的绝大部分份额,也正是这些国家的需求回升才能保证油价进一步上涨。以中国为例,目前中国已成为继美国之后的全球原油消费第二大国,在国内产量无法满足需求的情况下,中国原油进口量正逐步攀升。

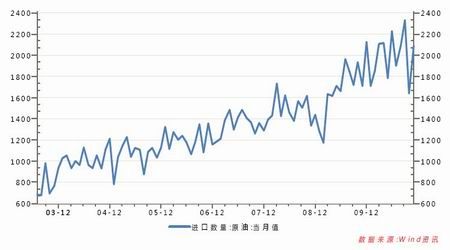

最新统计数据显示,11 月份中国原油进口量为2091 万吨,较10 月份增长27.6%;今年1―11 月份中国进口原油达2.1845 亿吨,较2009 年同期增长19.8%。与此相对应的是,11 月份中国原油产量为1732 万吨,较10 月份下降2.5%;今年1―11 月份中国原油产量累计达到1.86 亿吨,同比增长6.65%。从以上数据可以看出,截至11 月份,今年中国原油的对外依存度已经达到了近54%,这也是继2009 年之后,对外依存度第二次超过50%。

图3:中国原油月度进口量

图为中国原油月度进口量走势图。(图片来源:Wind 资讯)