第一部分行情回顾

进入1 月份,上海橡胶价格继续攀升,整体呈现三步一回头的特征。期价在月末刷新了记录高点,并围绕四万的整数关口展开震荡。宏观面上,之前对商品市场构成很大利空作用的欧债问题渐渐淡出人们的视野。随着时间的推移,人们开始认识到欧债问题本身并不严重。在全球宏观面并没有太大利空消息的情况下,商品市场在通胀预期的支撑下呈现出易涨难跌的态势。伴随着商品市场的整体走强,沪胶作为一个供求面偏紧的品种自然成为了商品市场的领头羊。胶价在1 月的后半月一举突破了四万的整数关口,但当价格攀升至高位后是否仍旧有很大的上行空间呢?笔者认为在橡胶入冬季节胶价都将呈现易涨难跌的态势,但上方的空间料不会很大。

图1:天胶1105合约期价走势图

图为天胶1105合约期价走势图。(图片来源:文华财经)

第二部分基本面分析

一、全球最大天然橡胶生产国泰国遭遇恶劣天气

天然橡胶生产国协会(ANRPC)在月度报告中称,2011 年1 月全球天然橡胶供应量预估增长2.9%,因价格上涨至纪录高点之后刺激农户提高割胶量。该报告还将2010 年橡胶产量的预估值提高至944.4 万吨,即同比增长5.9%。对于2011 年的天然橡胶产量,报告认为将增长7.7%至1017 万吨。

ANRPC 同时估计2011 年2 月全球天然橡胶的产量有可能比正常年份有所提高,主要原因在于橡胶 价格的高企令不少产胶国的胶农延长割胶期。

全球最大橡胶生产国泰国方面,1 月中旬,在泰国南部爆发的季风雨造成了山洪和土石流,对当地的橡胶生产带来很大的威胁。因为泰国南部14 个省的橡胶产量占全国80%左右。由于胶价已 经步入高位,而恶劣的天气情况更是一度令当地市场达到疯狂的地步。处于对橡胶供给短缺的忧虑,泰国当地胶价大幅攀升。

印度方面,据《商业标准》报道,2010 年4-11 月,印度累计生产轮胎7739 万个,较之前一年增长了18 个百分点,主要是受到印度日益成熟的汽车市场拉动。与强劲的汽车销售形成鲜明对比的是橡胶生产受到限制。协会称2010/11 年印度天然橡胶产量受非季节性降雨影响料降至85 万吨,该数值较之前的预估值降低4.8%。

美国方面,商务部报告显示,2010 年11 月TSR 20 等级天然橡胶进口量为46,608,271 千克,较10 月的45,590,924 千克增加2.2%,且较去年同期的37,837,240 千克增加23.2%。2010 年1-10月期间,美国共计进口554,982,928 千克天然橡胶。

越南方面,据当地统计局数据,越南1 月已出口橡胶8 万吨,较上年同期增长46.5%。

图2:泰国天然橡胶出口

图为泰国天然橡胶出口走势图。(图片来源:上海中期)

二、天然橡胶生产国出现退胶还林现象

由于橡胶价格的持续高位,不少产胶国均有扩大种植面积的规划。泰国农业部表示,该国2011年将把橡胶种植园面积进一步扩大128,000 公顷(316,300 英亩)。该计划已得到内阁的批准。目前正在准备橡胶树幼苗,预计2011 年初就可以开始种植。而增加种植面积的国家并不仅限于泰国。越南方面,据驻柬埔寨橡胶企业协会宣布,将追加2 亿美元投资用于扩大在柬橡胶种植面积。

鉴于橡胶的生产周期,重植计划所能影响到的橡胶产量在五六年以后。相比之下,退胶还林所影响的橡胶生产却是当期的。据泰国《世界日报》1 月11 日报道,森林厅将启动退胶还林计划,首日收回清迈府芳县夜卡镇被侵占用于种植橡胶的10 莱土地,并在该片土地上种植当地的野生植物。2011 年政府将依法收回此类林地进6000 莱并种植野生林木,加上在森林退化地带补种的8000莱,预计2011 年完成绿化面积1 万余莱。由于目前橡胶价格飙涨,使得很多人热衷开垦自然林地,种植橡胶,导致各地毁林开荒现象严重,如果政府部门不及时加以制止, 10 年后自然林将面临全部毁灭的危险(1 莱=1600 平方米)。

三、橡胶价格高企令国内轮胎企业开工下降

国内汽车销售在2009 年爆发式的增长使得轮胎企业也得到了迅速的发展。数据显示,2009 年国内轮胎产量6.55 亿条,同比增长18%;上市公司2009 年营业收入同比下降14%,但营业利润同比增长10.8 倍,平均销售毛利率达到18.4%。但是2010 年的轮胎行业盈利水平却是每况愈下。2010年第二季度,行业平均销售毛利率和净利率分别为9.93%和1.14%。2010 年第三季度,行业销售毛利率为9.21%,净利率下降到0.46%。轮胎行业2010 年利润大幅下滑并不是下游需求不足或者价格下跌,利润下降的主要原因来自上游的成本压力,而占据成本40%左右的天然橡胶价格高企成为轮胎行业利润大幅下降的最主要因素。虽然工信部2010 年10 月份发布的《轮胎产业政策》提高了轮胎行业准入门槛,但短期内行业的过剩局面难以得到根本性缓解,行业竞争仍然激烈,上游成本上涨压力难以完全向下游市场转移。据悉,目前不少轮胎企业提早放假,用降低开工时间来减少产量。轮胎企业的这一举措一定程度上打击了橡胶消费。

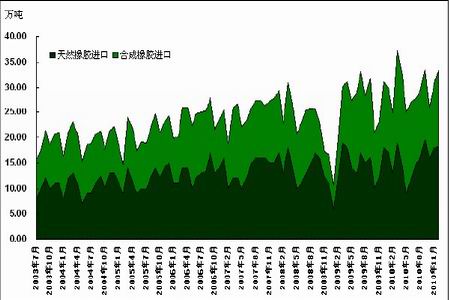

图3:中国天然橡胶、合成橡胶进口量

图为中国天然橡胶、合成橡胶进口量走势图。(图片来源:上海中期)

四、中国的汽车销售将进入平稳发展期

2010 年是中国汽车市场爆发性增长的第二年。购置税优惠、以旧换新、汽车下乡以及节能汽车补贴等鼓励消费政策是促使汽车销售大幅增长的最主要原因。2010 年中国汽车产销量双双取得全球第一,分别达到1826.47 万辆和1806.19 万辆,并刷新全球历史记录。但是2011 年这些政策中的前三大政策将退出,而且2010 年年底购车热潮导致的消费透支可能对今年的汽车销售带来一定的压力。2011 年的中国汽车销售或将恢复到相对平稳的增长速度,这一速度大概在10%-15%左右。

也就是说2011 年的中国汽车销售增幅放缓,但仍将维持着一定的增幅,对于国内汽车销售整体来说仍是一个利多因素。国内强劲的汽车销售拉动橡胶进口的增长,海关数据显示,中国12 月天然橡胶进口持平于去年同期,共计为18 万吨。2010 年全年,中国进口186 万吨天然橡胶,较上年增长8.8%。

在中国的汽车销售形势一片喜人的同时,美国的汽车销售也出现了强劲的增长。在经过连续几年下降后,2010 年美国汽车销售止住了跌势,出现了复苏迹象。全年汽车销量实现了自2005 年以来首次同比增长。2010 年美国乘用车、SUV 及皮卡销量同比上涨11.1%,从2009 年的1043 万辆上涨至1158 万辆;轿车销量同比上涨5%,从2009 年的549 万辆上涨至577 万辆;轻卡销量同比上涨17.9%,从2009 年的493 万辆上涨至581 万辆。