四、中国轮胎企业亏损面不断扩大

天然橡胶价格节节攀升,下游企业的生产成本也不断加码,这令处在“上挤下压”窘境中的中国轮胎企业不断调降其产量。不过,受成本支撑,国内外轮胎已纷纷再次提价,轮胎企业去年主营业务收入仍表现不错,但盈利状况却冰火两重天。

成本骤升产量逐月下降

中国橡胶工业协会轮胎分会昨天在其网站公布了一组数据,称“自去年四季度以来,由于天然橡胶等原材料价格过高,生产成本直线上升,轮胎企业开始有计划地调整轮胎产量”。

据该协会调查分析,包括杭州中策、风神股份和双钱股份等在内的45 家企业,2010年10 月产量增幅比9 月下降2.5%,11 月比10 月下降3.1%,12 月比11 月下降2.2%。同时对7 家企业今年1 月生产情况进行对比分析,1 月产量比上年12 月又下降了4.84%。

中国轮胎企业无法消化成本上升的压力,促使许多企业调整生产计划,减少天然橡胶用量,同时对工厂库存轮胎和经销商轮胎库存进行平衡,做到合理库存。因此,轮胎行业继续恳求国家有关部门尽快取消天然橡胶进口关税和投放国储橡胶,确保轮胎企业维持正常生产经营。

国内外轮胎市场大幅提价转移成本

进入2011 年以来,全球跨国轮胎公司和国内轮胎企业基本上都再次制定了轮胎提价方案,幅度大多在5%-10%。

德国大陆轮胎公司从2 月1 日起再次提高欧洲等地区商用车轮胎价格7%;米其林轮胎公司2 月1 日起再次提升北美等地区乘用车及轻卡轮胎价格8%,工程轮胎及工业胎提价7%;帝坦轮胎公司从1 月1 日起,再次提升价格8%左右;住友轮胎公司从1 月1 日起,在北美、欧洲、南美、非洲、大洋洲、亚洲及中东等地区再次提高价格5%-10%;横滨轮胎公司从1 月1 日起在美国等国家、地区再次提升商用轮胎价格6%,工程胎提价5%;倍耐力轮胎公司从3 月1 日起,在欧洲、中东、非洲及亚洲等地区再次提高价格7%左右;普利司通轮胎公司从3 月1 日起,在美国、日本等国家、地区再次提升卡车、客车、农用胎及工程轮胎价格7%左右。

全球跨国轮胎公司在中国均设立轮胎公司(工厂)。2011 年新春以来,外资企业如米其林、普利司通、固铂、韩泰、锦湖、横滨、住友等轮胎公司再次宣布在中国轮胎配套和替换市场提价5%-8%。内资企业如双钱、三角、杭橡、贵轮、风神、玲珑、华南等轮胎公司再次上调内销轮胎价格5%-8%、外销轮胎价格6%左右。

中国轮胎亏损企业已逾三成

轮胎量跌价涨,国内较大型轮胎企业去年的主营收入看起来仍表现不错。尽管遭受了高成本的折磨,但是双钱股份(600623)公布的业绩预告显示,其去年的业绩有望较2009年增长50%左右。不过该公司称呼业绩增长主要是“全年钢胎销量达617 万条,与上年同期相比,全钢胎销量增加了约27%,从而摊薄了固定成本,抵消了部分原材料价格上涨的影响。2010 年公司转让所持有的上海米其林回力轮胎股份有限公司28.5%股权和双钱集团上海泗泾橡胶有限公司 79.75%的股权,共计获得股权转让净收益1.81 亿元”。但风神股份(600469)则发布了一份业绩预减公告,称“公司生产用主要原材料特别是天然橡胶的成本较去年同期大幅提高,公司净利润将减少50%左右”。黔轮胎(000589)也预计2010年净利润比上年同期下降50%-70%。天然橡胶价格居高不下,去年至少有30%到40%轮胎企业亏损,并且亏损面还在扩大。

五、期现倒挂,对沪胶期价形成一定支撑

本周,沪胶期价高位回调,一周跌幅达3000 点,受主产国停割期现货供应紧俏影响,内外盘现货价格仅小幅回调,华东标一胶仅回调1000 元左右,外盘现货仅回调20-30美元,泰国3#烟片胶涨约100 美元左右。2 月18 日1105 合约期货较现货价格低1090 元/吨,期现倒挂,对沪胶期价形成一定支撑。

图4:天胶期现价差走势图

图为天胶期现价差走势图。(图片来源:宏源期货研究中心)

六、内弱外强,价差修复需求使沪胶下行空间有限

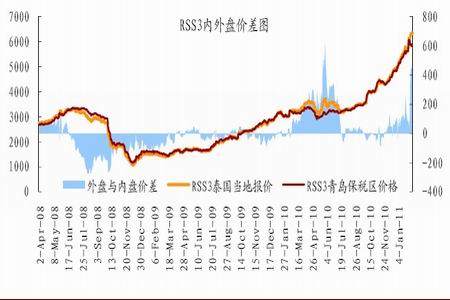

由于内盘受沪胶价格大幅回调影响,而外盘胶价坚挺,本周内外价差急剧扩大,从2 月11 日价差为90 美元,急剧扩大到2 月18 日515 美元/吨的历史高位。从历史经验来看,在内外盘价差差距过大的情况下,一般最终以内盘补涨追随外盘来达到价差的修正。

因此,在再提准备金的情况下,沪胶或将继续释放系统性风险出现回调,但价差修复需求使其下行空间有限。

图5:RSS内外价差图

图为RSS内外价差走势图。(图片来源:宏源期货研究中心)

七、结论及投资建议

经过一周高位回调,沪胶整体呈现近强远弱,外强内弱、期现倒挂态势。主产区处于停割区,现货供应偏紧,价格坚挺。虽然我国轮胎企业亏损面扩大,但轮胎价格占汽车价格比例较小,国际轮胎企业大幅提价对汽车销量影响甚微,全球汽车销售数据依然强劲。

未来轮胎行业将重新洗牌,出现优胜劣汰的现象,全球轮胎需求依然旺盛。各项数据及供需现状均不支持沪胶大幅下跌,主要的不确定性在于宏观政策调控的频次和节奏。央行再提准备金,沪胶回调风险依存,下周关注40000 点第一支撑位,第二支撑位关注六十日均线,等待市场自身走出明朗。若出现反弹则坚持逢低买入的思路,但在高位要注意止盈,多做一些短线或者退出观望,毕竟沪胶从2010 年6 月22000 点疯狂上涨至今40000 点,货币政策进一步紧缩,已不适合大量做多。