一、行情回顾

本月天灾人祸接连而至,国际局势动荡难安。3 月为春季农膜生产与消费的旺季,在需求预期增强的心态推动下,上旬连塑主力1105 合约在11500 一线企稳反弹。但受今年总体供应压力偏大影响,需求恢复缓慢,期价在前高12500 附近遭遇阻力,随着利比亚局势暂缓,原油开始自高位回落,塑料期价难蓄升势,再度展开回调。PVC在2 月底受到资金关注,走出一波小高潮后,由于缺乏基本面的有力配合,期价自高位持续回落,本月中下旬之后1105 合约在8000一线企稳整理。

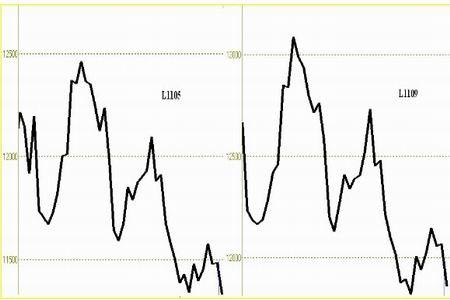

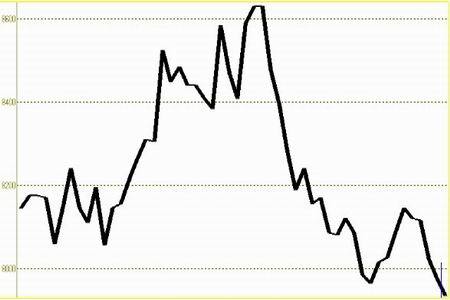

11 日日本附近海域发生9.0 级地震,整个商品市场为之震动,随后爆发的核泄漏问题更激化了市场的担忧情绪。但之后利比亚局势的升级再度给原油提供了上涨的炒作动力,整个商品市场情绪稍安,期价暂稳,但缺乏实质利好提振的市场,始终难步升势。塑料在胶着疲弱之中走过3 月中下旬的行情,并完成从05 合约向09 合约的换月移仓。而PVC 在企稳之后无力展开反弹,月末趋势走软,并下破8000 一线支撑。截止3 月28 日,大连L1105 和L1109 合约分别报收11300 和11830,较月初下跌4.52%和4.44%;V1105 合约报收8020,较月初下跌6.74%。

图 1-1:连塑1105 和1109 合约收盘价走势图

图为连塑1105 和1109 合约收盘价走势图。(图片来源:文华财经 北京中期)

图 1-2:PVC1105 合约收盘价走势图

图为PVC1105 合约收盘价走势图。(图片来源:文华财经 北京中期)

图 1-3:中塑LLDPE 指数走势图

图为中塑LLDPE 指数走势图。(图片来源:浙江塑料城 北京中期)

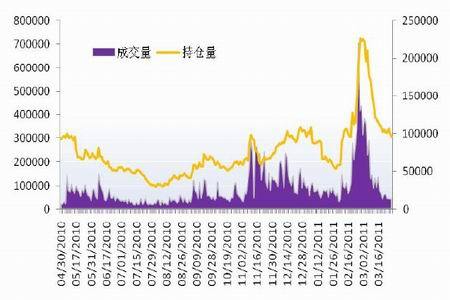

3 月份塑料市场资金总体呈流出状态,月初在春季地膜消费旺季题材的预期之下,市场资金小幅回流市场,并展开一轮反弹上涨行情。但迟迟难以有效启动的需求,加之外部局势的剧烈变化,市场炒作热情淡化,资金呈现流出状态,市场交投陷入疲弱胶着之势。

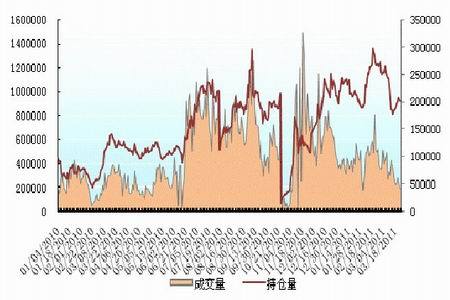

同样的,3 月份PVC 市场资金也呈流出状态,并且幅度巨大。成交量自2 月最高时的单日成交70 余万手,跌至月末的仅4 万余手;而持仓量也有最高时的20 多万手,跌至不足10 万手。市场交投热情萎靡不振。

图 1-4:大商所塑料期货持仓和成交量对比图

图为大商所塑料期货持仓和成交量对比图。(图片来源:文华财经 北京中期)

图 1-5:大商所PVC 期货持仓和成交量对比图

图为大商所PVC 期货持仓和成交量对比图。(图片来源:文华财经 北京中期)

二、4 月宏观及外围市场主要影响因素分析

(一)多国介入利比亚扭转局势,原油或恢复出口化解炒作题材

利比亚拥有丰富的石油资源,是 OPEC 重要的石油输出国。利比亚国内发生暴乱并不断升级导致出口停顿,无疑成为近期推高油价的主要炒作题材。但随着多国部队的介入,目前利比亚的局势发生了180°的大逆转,反叛力量陆续攻占了利比亚的一些油田和炼油厂。28 日,美国财政部一名官员说,利比亚反叛力量不受针对卡扎菲制裁的限制,因此可以出售他们控制的原油。此言一出立即引发国际原油期货价格下跌,NYMEX 轻质原油5 月合约28 日每桶下跌1.42 美元,跌破5 日均线支撑。当然恢复出口速度也立刻引发市场质疑,随后期价有所反弹。

但综合目前情况来看,利比亚政府军与多国部队实力悬殊,在多国部队介入的情况下,局势有望逐步稳定,出口虽不能立即恢复,但预期会不断强化。另外,前期利比亚题材的过度炒作导致原油价格的持续飙升,随着利比亚局势渐趋稳定,原油持续上涨的动力有所弱化。技术上,原油期价也需要一定程度的调整。

图 2-1:利比亚石油出口与世界

图为利比亚石油出口与世界份额图。(图片来源:搜狐新闻 北京中期)

从近期原油期货价格的走势情况来看,期价在前高附近遇阻,上涨动能衰竭,涨幅逐步收窄,期价跌破5 日均线支撑,同时,5 日均线拐头向下。KD 双线高位粘合欲成死叉之势,MACD双线粘合,绿色动能柱有所放大。并且,KD、MACD 以及期价的高点位置均明显低于前期高点。以上这些技术指标均表明,原油存在很大的回调可能。

图 2-2:NYMEX 原油5 月合约日K 线走势图

图为NYMEX 原油5 月合约日K 线走势图。(图片来源:文华财经 北京中期)

(二)政策调控力度不减,累积效应明显

从 3 月25 日起,央行上调存款类金融机构人民币存款准备金率0.5 个百分点。此次上调后,我国大型金融机构和中小型金融机构的存款准备金率已经分别高达20%和16.5%的历史高位。

图 2-3:存款准备金率调整变化图

图为存款准备金率调整变化图。(图片来源:东方财富网 北京中期)

虽然 2 月份信贷增量明显回落,且近期央行加大了公开市场回笼资金的力度,但由于外汇占款增势并未扭转,加之公开市场到期资金规模较大。具统计数据显示,1 月份我国新增外汇占款高达5016 亿元,接近2008 年4 月以来的历史高点。同时,3 月份公开市场到期资金高达6870 亿元,4 月份也将高达6160 亿元。目前银行间一二级市场利率依然倒挂、央票发行仍然受限,因此央行仍将倚重存款准备金率工具回收流动性。

这次存款准备金率的上调时间节点恰在多国部队空袭利比亚前一日,局部地缘政治事态恶化继续推高油价导致通胀加剧成为可能,因此,选择在这一时间上调存款准备金率的意图非常明显,仍意在收缩资金的流动性,为防止通胀打“提前量”。几次上调存款准备金率和加息的操作,其累积效应已经非常明显,虽然原油价格屡创新高,但仍显独臂难支,大宗商品市场始终难以跟进,其中政策调控的压力是主要因素之一。

(三)日本核泄漏危机阴云不散,美元升值商品承压

日本福岛第一核电站的危机进一步恶化,金融市场的紧张情绪也跟随着加深。新的证据表明核反应堆的燃料棒可能进一步融化,放射性计量加大,放射性钚也出现在周围的土壤中。这意味着要把灾害程度控制住需要几个月的时间而不是几天。

一般情况下,市场在恐慌之际会需求避险,而被视作传统的避险货币之一的日元一直以来都是投资者的避险首选,但出于对日本经济的担忧,日元的避险功能正逐渐弱化。而随着美联储紧缩呼声渐强,美元全线走升,再次推高美元兑日元汇率。