8月份我国甲醇现货市场港口及内地表现不一,山东、西北等地先扬后抑,价格出现走高主要受供给端减量、下游阶段性补货等因素影响,港口方面则多持窄幅整理态势,暂无明显方向。期货方面,月初主力经过一波拉涨后维持窄幅整理态势,9号附近换月至MA1701,中下旬开始不断收阴下挫,22日大幅下挫至1957;25号附近略有反弹,然力度不佳,场内气氛偏空。

应该说,年中附近供需偏弱影响在市场持续发酵,后续行情仍存在此压力,下面重点就未来走势做如下分析:

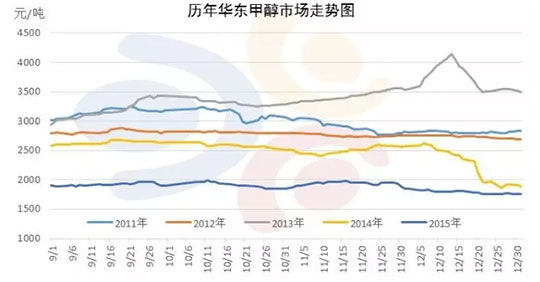

图1所示,虽然去年我国甲醇市场“金九银十”的行情并不算理想,然而跟踪历年走势发现,多数时段9月中旬附近行情会有微幅起色,就今年走势而言,我们认为原油价格高度、供需面变动、G20影响、库存变动等消息面将直接决定市场走势。

先从原油走势来看,虽然耶伦对于加息时点一如既往的施展太极,但从她的语调中却可以明确感到鹰派倾向。美联储副主席费希尔明确的对九月可能升息的命题给出了肯定的答复,这使得支撑美元指数飙升施压油价。金银岛资讯根据技术指标分析认为,NYMEX10月原油价格8月26日小跌,目前仍处于震荡格局中。短期油价主流运行区间46-48美元/桶,受到美联储加息预期的影响,美元指数有望上涨,这将施压原油价格。长期来看,全球的原油供应压力仍大,虽然最新的美国在线钻探油井数量持平,但进入9月份以后,全球的原油需求也会逐步萎缩,若无突发重大利好,原油的供应压力仍将制约油价的走势。

供应面变动来看,在接下来的一段时间内部分片区供应有增加预期。据金银岛不完全统计数据显示,8月份我国甲醇企业开工维持下滑态势,陕西、内蒙、河南等主要企业处于停车检修状态,对整体开工有所影响。月初国内甲醇企业开工接近59%,25号开工则逐渐下滑至55%附近,月底随着关中主要企业、河南等地企业装置陆续重启恢复,我国甲醇企业开工陆续攀升至57.7%附近。预计本月平均开工在58%左右,而且8月底9月初开工有增加预期。

表1国内甲醇企业开工对比表

需求方面,年中附近传统需求偏弱情况有所延续,虽然下旬MTBE等精细化工产品表现不错,然而难以带动大局;甲醇制烯烃方面多数运转正常,然而G20峰会影响港口部分下游开工有所下滑,而且后期该地新建甲醇制烯烃项目投产时间不甚明朗,对原料支撑力度有限。只是,中远期港口部分新建项目会有采购预期,值得市场参与者关注。

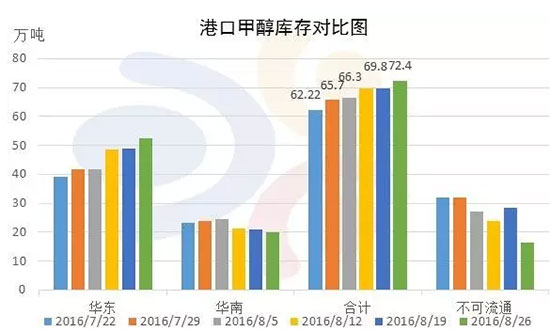

库存方面,8月份以来华东及华南两地库存合计数值维持增加态势。虽然华南出现一定比例下滑,然而华东月增10万吨附近。而华东地区的库存增加主要与浙江地区G20会议期间运输及需求的减弱,继而导致江苏地区库存量的大幅走高,且8月上旬期货价格的大幅冲高,导致部分交割库货物转为交割货,以待交割,继续继续推涨港口库存量。而展望9月份市场,一方面G20会议后浙江地区下游面临备货需求,另一方面近月期货合约的交割亦将导致货物流通性增强,后续华东港口库存量将逐步回落。故初步预计,华东地区港口库存将在8月底至9月初附近达到峰值,随后逐步降低。

总体来看,8月底至9月初我国甲醇现货市场仍有所承压,短线偏弱整理为主,中线需关注市场变动点。期货方面,近期期货方面近远月、期现货价差有所收窄,但是短线市场调整或将继续,暂时仍维持短空长多思路,有待进一步跟踪。

后续市场变动点

a.宁夏神华宁煤年产100万吨甲醇装置投产情况;b.中天合创甲醇及烯烃项目投产进度;c.G20峰会对港口下游及运输的实际性影响;d.港口新建烯烃项目投产动态,听闻部分项目预计能在明年一季度投,原料采购会在国庆之后陆续展开,尚需跟踪;e.关注进口到货力度,以及西南等地部分气改煤装置投产后对港口到货的影响。