��������Ҫ��

����2 ����������������ԭ�͡���Ȼ�������ڵ���Դ�۸���ͬ��ʼ���䣬������תů����Դ�����Ӱ���Ϊ��������������ԭ�ͼӹ�����1 �¿�ʼ�����»�������������½�Ҳ������֮�еġ�������ʷ���ɣ�2 �µ�3 �³����Ǽ������µ�������ʱ�䴰�ڡ���ʱԭ�ͼӹ�������������ԭ�ͼ۸�ҲӦ��̽���εײ���

������ICE ������ԭ��ͻ��100 ��Ԫ�����NYMEX ԭ����ˮ�Ͳ�����������������NYMEX ԭ�͵��µ�������ˮ���Ǵﵽ16 ��Ԫ���ҵ���ʷ�ߵ㡣Ŀǰ����ǰ��ͳ�°������Ѿ���ְ��ɧ�Ҹ�һ���䡣NYMEX ԭ���������µ������˷�Ӧ����ICE ������ԭ�ͼ۸���Ȼ��Ϊ��ͦ�����Ź������⣬��û�н�һ���Ľ������ش̼���ICE ������ԭ�͵��������״̬�����Գ�������ʱ���ڴ���ص��Ŀ��ܡ�

�������ڽ����¼���ȼ��������ţ��¼��²���ȼ���Ϳ�漱���½���2010 ��7�·��������ˮƽ��������ֻ��۸�����������600 ��Ԫ/�֡��¼���ȼ���͵���Ҫ��Դ��ŷ�ޡ��ж������ޣ�����������ICE ������ԭ�ͼ۸��������Ը��ߡ�����ԭ�Ͳ������½�Ҳ��ʹ����ŷ�������������٣��Ӷ�������ȼ�����г��������ڽ��š�

����NYMEX ԭ���ڻ�������̬�����ֳ������������߿�ʼŤͷ���£���������Ч����85 ��Ԫ�����ؿڣ���۸���80 ��Ԫ��������һ���棬ICE ������ԭ���ڻ�������ͷ�������ã�����ϵͳ��Ȼ���������Ķ�ͷ���У������NYMEX ����ˮ���ھ���ʱ�������Ŀ��ܡ�������ʷ���ɣ�2 �µ�3 �³����Ǽ������µ�������ʱ�䴰�ڡ���ʱԭ�ͼӹ�������������ԭ�ͼ۸�ҲӦ��̽���εײ���

�����Ϻ�ȼ�����ڻ�������ԭ���ڻ��µ����¼���ȼ�������ǵ�˫�������£����ֳ�ì�ܵ���״̬����NYMEX ��ICE ԭ���ڻ����Ŀǰ�ı���״̬ǰ������ȼ���ͼ۸������γ����������飬�����µ�ԭ�����ɹ�������ʰ���ƣ�ȼ���ͼ۸���ܽ�ӭ��һ�����ǡ�

����������Դ�۸��Ե���

��������ԭ�ͼ۸����Ƶļ����Թ��ɣ����Ŷ�����ȥ������������һ����ԭ�ͼ۸���һ�����䲢�ײ������Ĺ��̡��������������������������Ű����������������ȫ�������������Ƚ�����ͣ����Һ��������ij���ʱ�����Խϳ�������2011��1��ȫ��ĺ���������Ȼδ�к�ת������ԭ�ͼ۸�ļ����Ի��䱻�Ƴ١�

����������Ȼ���۸�Ĵ���´��־�ź���������������������

ͼΪ������Ȼ����ԭ�ͼ۸�����ͼ����ͼƬ��Դ����ͨ�ڻ��о�����

����ԭ�ͼ۸���ָ����һ���ȳ�������̬��

ͼΪԭ�ͼ۸���ָ������ͼ����ͼƬ��Դ����ͨ�ڻ��о�����

������2����������������ԭ�͡���Ȼ�������ڵ���Դ�۸���ͬ��ʼ���䣬������תů����Դ�����Ӱ���Ϊ��������������ԭ�ͼӹ�����1�¿�ʼ�����»�������������½�Ҳ������֮�еġ�������ʷ���ɣ�2�µ�3�³����Ǽ������µ�������ʱ�䴰�ڡ���ʱԭ�ͼӹ�������������ԭ�ͼ۸�ҲӦ��̽���εײ���

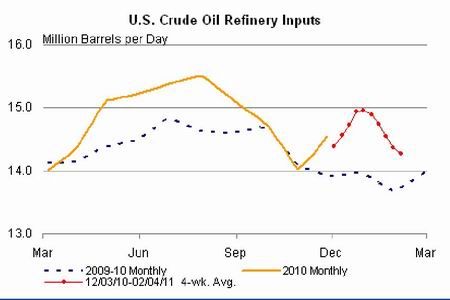

��������ԭ�ͼӹ���

ͼΪ����ԭ�ͼӹ�������ͼ����ͼƬ��Դ��EIA��

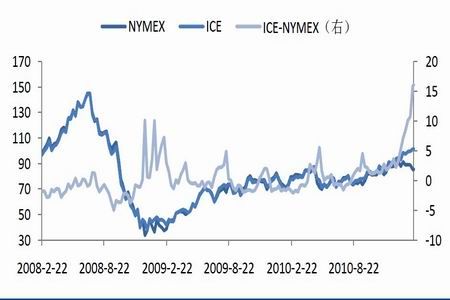

����ICE������ԭ�Ͷ�NYMEX��ˮ�����ʸ�

������ICE������ԭ��ͻ��100��Ԫ�����NYMEXԭ����ˮ�Ͳ�����������������NYMEXԭ�͵��µ�������ˮ���Ǵﵽ16��Ԫ���ҵ���ʷ�ߵ㡣������Ϊ����������Ҫ��������������ɣ�һ������Ϊ����ԭ�Ϳ���ԣ����������ԭ�ͱ������������в������������ˣ���һ���棬����ɧ�ҵ����ƺͱ���ԭ��Ӧ���½���һ���Ƹ߱���������ԭ���ڻ��۸�

����ICE������ԭ���ڻ���NYMEXԭ���ڻ���ˮ�����ʸ�

ͼΪԭ���ڻ�����ͼ����ͼƬ��Դ��Bloomberg, ��ͨ�ڻ��о�����

����ĿǰWTIԭ���Ѿ���Ϊ�����������۵�ԭ��֮һ�������ж���������ԭ�������۶��������ʵ�WTIԭ���ֻ��۸�������WTIԭ�ʹ洢�����������������������Ϳ����¡��õ���ԭ�Ϳ��һ�ȸߴ�����ʷ��¼�������ˮƽ�����ô���ɰҲ�����ܵ����͵����ֻ���������������������ͳ����õ��ϴ洢�ڿ���������ԭ�ͣ���������ĵ���λ�Z����2013��ͨ��ī�������ʯ�ܵ���֮ͨǰ����Щԭ�ͻ����䲻�������غ�������

����Ŀǰ����ǰ��ͳ�°������Ѿ���ְ��ɧ�Ҹ�һ���䡣NYMEXԭ���������µ������˷�Ӧ����ICE������ԭ�ͼ۸���Ȼ��Ϊ��ͦ�����Ź������⣬��û�н�һ���Ľ������ش̼���ICE������ԭ�͵��������״̬�����Գ�������ʱ���ڴ���ص��Ŀ��ܡ�

����OPECһ������������

�����Թ���ԭ�ͼ۸�������90��Ԫ���ϣ��ر��Dz�����ԭ�ͼ۸�ӽ�100��Ԫ����IEAΪ�����Ļ�����ʼ�ߴ�OPEC������IEA�ܸ����������б�ʾ��ŷ���Ӧ����ǰ�ӽ�100��Ԫ/Ͱ���ͼ��������ѡ���Ӧ�������������������ܻ�Σ�����ø��ա���OPEC�����������ʾ�˼�����ԣ�ŷ������鳤�͵����ʾԭ���г���δ��¶����Ӧ���ŵļ�����IEA���ͼ�������һ������������ɡ�ŷ�����ֵ����ϯ��������Ҳ��ָ�������ͼ�ͻ��100��Ԫ/Ͱ�ؿڣ�ŷ��˲����ٿ��ر�������顣

������ʵ�ϣ�����OPEC��ǰ�ĵ��������ľ��飬���ѷ����䲢���Ǹ����ͼ��������������ؼ��������ڿ���ʱ�ﵽ����ƽ��ˮƽ��������IEA�ṩ���������ݣ�2010��10�·ݣ�OECD��ҵԭ�Ϳ������0.7%��27.5��Ͱ��������ƽ��ˮƽ�߳�5,600��Ͱ����Ŀǰ����������������Ͳ��ܹ�ʣ���³�Ʒ�ͼ۸��Ƿ����ޣ��������˾�����ͨ�����ͣ����־��������������ӣ�ȫ�������100��Ԫ�ͼ���ʾ����ǿ������������

�����ۺ����Ϸ���������2011��һ������ȫ��ԭ�Ϳ��������������ƽ��ˮƽ���ʽ�С�������ԭ�ͼ۸�δ������110��Ԫ֮�ϣ�OPEC���߲���Ŀ��ĸ���������